この記事は、約15分で読むことができます。

これまでの記事で

電子帳簿保存法の大まかな内容と義務について、

⇒電子取引について(タップして過去の記事へ)

そして

電子データの保存ルールについて内容を確認してきました。

⇒電子データの保存ルール(タップして過去の記事へ)

今回は、保存ルールで出てきた「検索機能の確保」を

外部のシステムを導入せず自力で整備する方法を説明していきます。

「資金に余裕がなく、多少の時間と手間をかけてでもコストを抑えたい」

という方は必読の内容になります。

また、「自力で検索機能を整備するのがどのくらい大変か知ったうえで外部システム導入を検討したい」

なんて方にも一読の価値があると思います。

さらに、令和5年度税制改正により新たな宥恕措置が整備されています。

うまく活用すると手間もお金もうまく節約したうえで電子帳簿保存法に対応できるかもしれません。

救いの光になる(かも)しれない令和5年度税制改正の内容にも触れていきます。

とりあえず、今回で

電子帳簿保存法の内容は終わりになります。

もうひと踏ん張りです!

それではいってみましょう!

検索機能の確保(復習)

「検索機能の確保」ってなんだったっけ?

ざっとおさらいをしてみます。

※前回以前の復習なので、理解できている方は読み飛ばしてもらって大丈夫です。

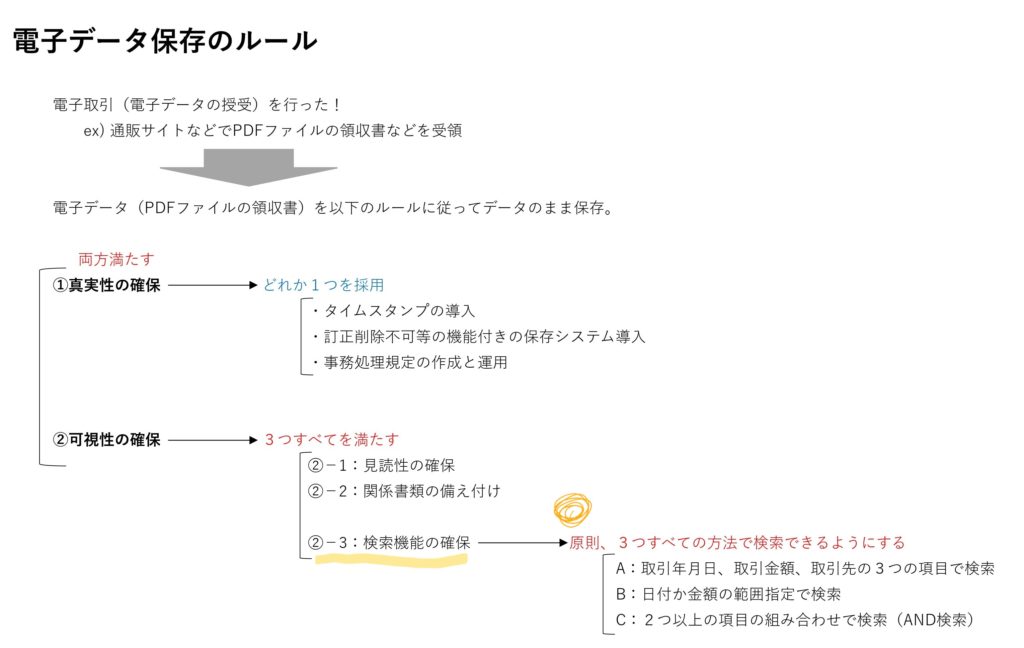

「検索機能の確保」というのは、電子取引を行なった際に授受した電子データ、

このデータの保存ルールのことでした。

大きなルールとして

①真実性の確保

②可視性の確保

の2つがあり、両方を満たす必要があります。

さらに②可視性の確保を満たすためには、

②-1:見読性の確保

②-2:関係書類の備え付け

②-3:検索機能の確保

の3つをすべて満たす必要があります。

真実性の確保や見読性の確保、関係書類の備え付けは

少し手間がかかる箇所はあるものの、比較的容易に整備ができます。

他方で、検索機能の確保をするためには、

お金を掛けて外部の保存システムを導入する必要があります。

もしくはお金を掛けずに自力で電子データを検索できるような体制を作ることになりますが、これが結構大変です。

検索の方法も、

取引年月日、取引先、取引金額の3項目で検索ができること、

日付または金額の範囲指定検索ができること、

2つ以上の検索項目を組み合わせて検索できること、

という3つの検索方法を整備しなければならず、なかなかに骨が折れます。

実際に、自力で電子データを検索できる体制を作る方法を説明していくので、

自分の状況に合わせて

・お金を掛けてでも即座に外部システムを導入するべきなのか

・とりあえずの間は自作の検索体制でやっていけそうなのか

検討する際の一助になればと思います。

・「検索機能の確保」とは、電子取引を行なった際に授受した電子データを保存するときのルール。

自力で電子データを検索できる体制を作る

自力で電子データを検索できる体制の作り方として、3つほどご紹介します。

ただ、どの方法もやることの大枠は同じで、

”検索ができるように電子データのファイル名を変える”ことで、検索できる体制を整備します。

なのでそれぞれの違いは、検索のしかただけです。

どの方法が一番良さそうか考えながら見てみてください。

また、検索体制は、絶対に次の方法の中から選択しなければいけない、というわけではありません。

取引年月日、取引先、取引金額の3項目で検索ができること、

日付または金額の範囲指定検索ができること、

2つ以上の検索項目を組み合わせて検索できること、

という3つの検索方法で検索できればOKなので、アレンジして更に楽な方法を見つけ出してもらっても構いません。

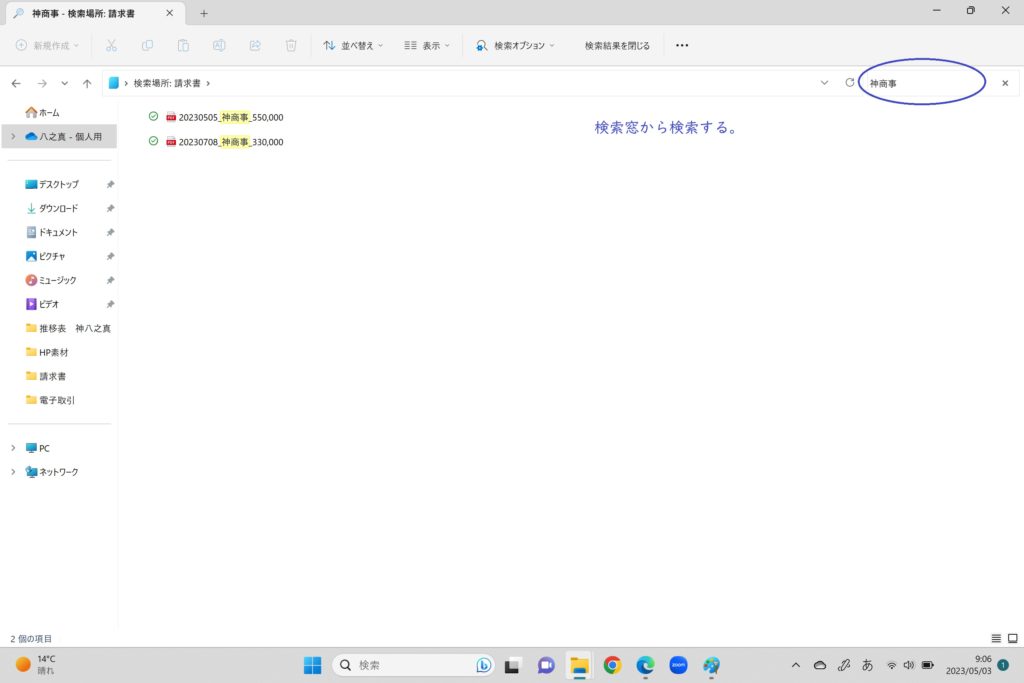

電子データのファイル名で管理する

一番シンプルな方法かと思います。

電子データのタイトルに、検索要件の「取引年月日」「取引先名」「金額」を入力して、

エクスプローラーで検索する方法です。

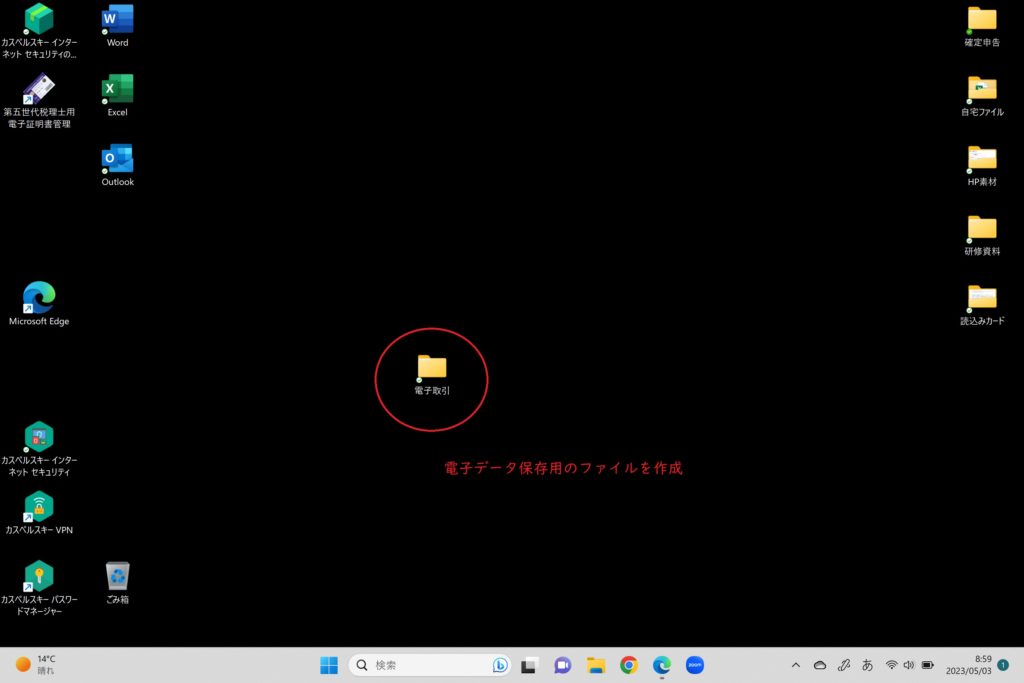

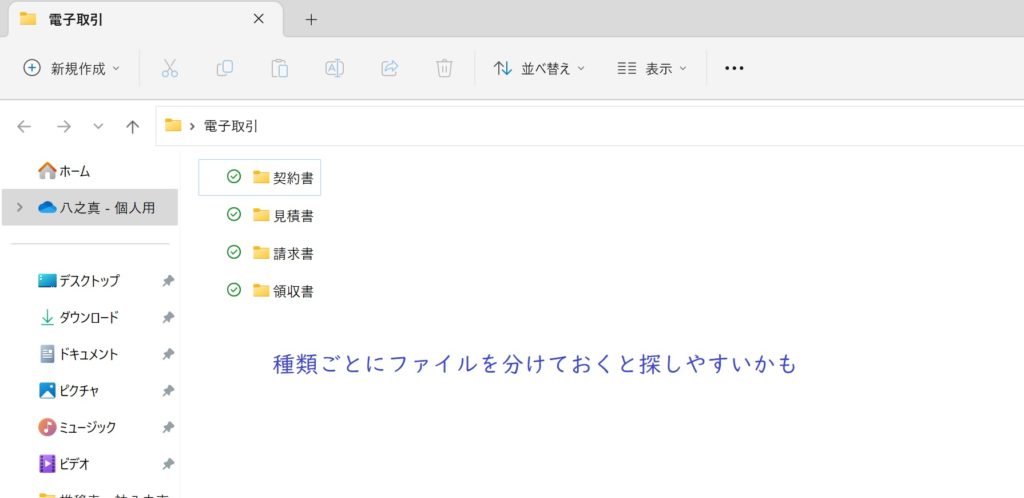

①電子データ保存用のファイルを作成(サンプル画像ではファイル名を「電子取引」としました)

②書類の種類ごとにファイルを作成

③電子データのタイトルを「取引年月日、取引先名、取引金額」に変更して保存していく(3項目の順番は何でもOKです)

④エクスプローラーの検索機能を使って検索

メリット

・やることはファイル名を変えるだけなので、シンプルかつ簡単。

デメリット

・すべての電子データのタイトルを3つの検索項目に変える必要があるので、手間がかかる。

(やり方によっては2項目入力にまで減らせるが、それでも大変は大変、、、)

・日付、金額の範囲検索ができないので、税務職員からのダウンロードの求めに応じる必要がある。

※ダウンロードの求めとは。

税務調査時などにおいて税務職員から「この取引に関するデータを見せてください」と言われた際に、そのデータを提示・提出することです。税務職員からのこの要求にすべて応える必要があるので、何かの手違い等によってデータを見つけられず税務職員に提示できないデータが1つでもあると、電子データの保存要件を満たさないことになり、保存義務違反となります。

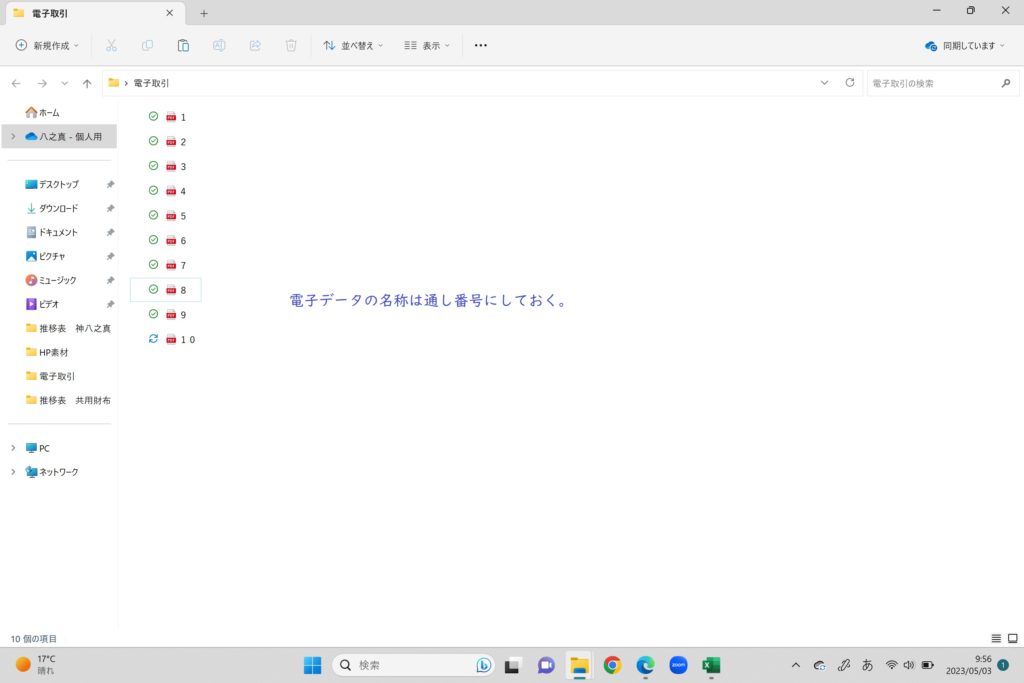

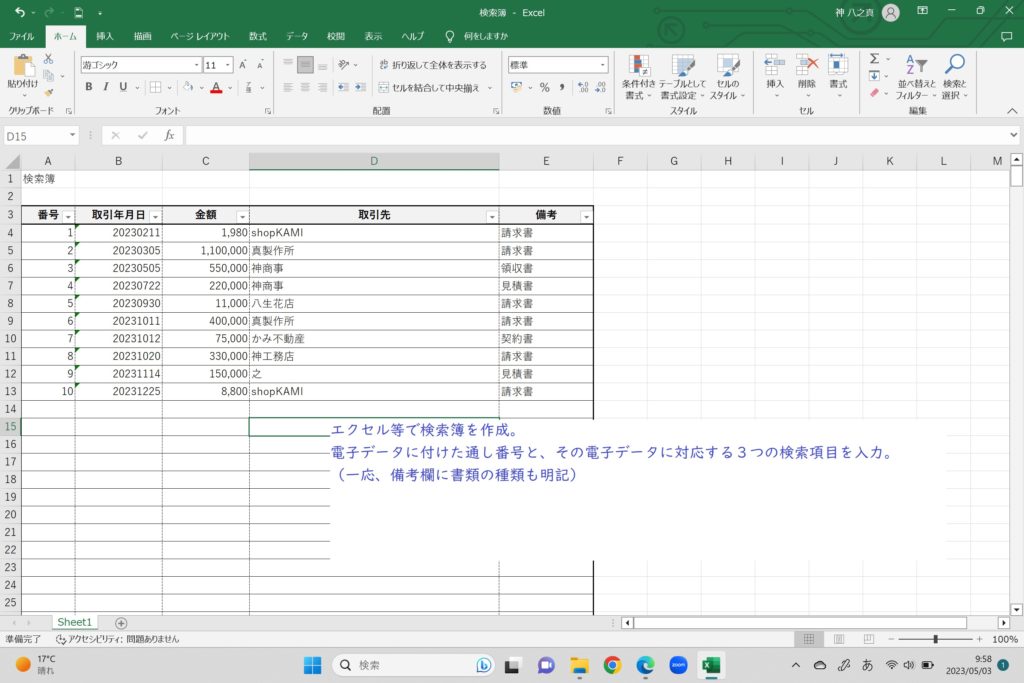

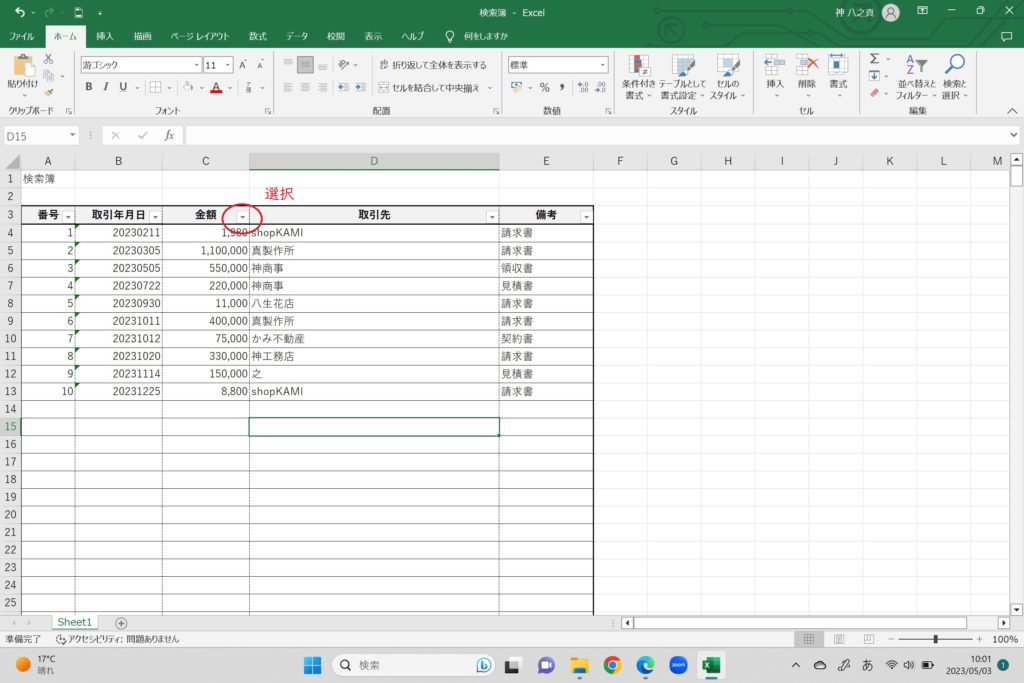

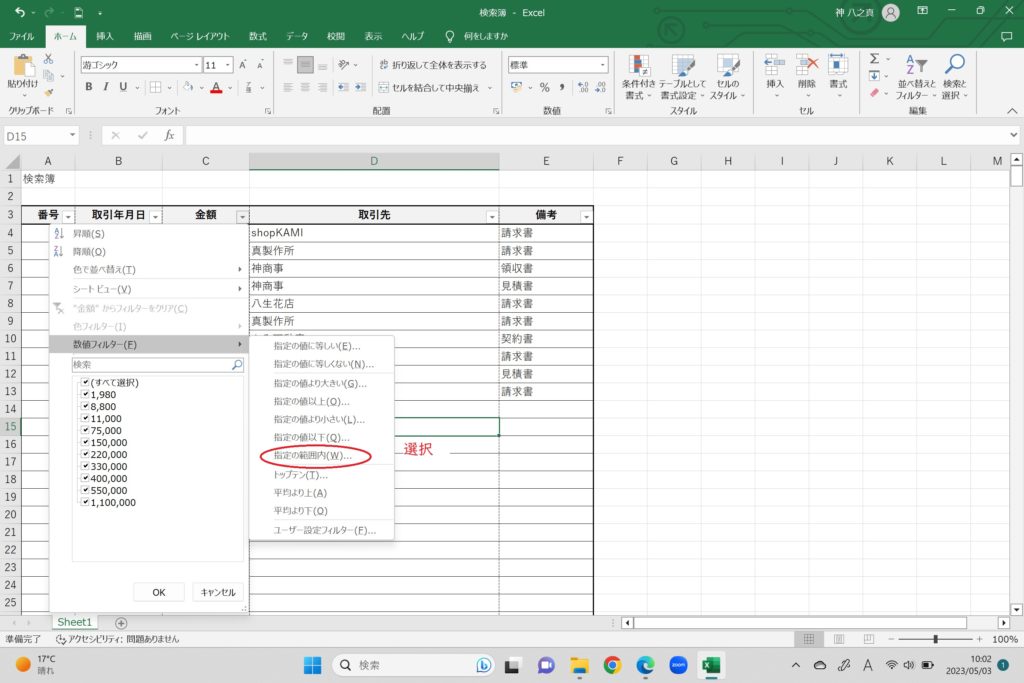

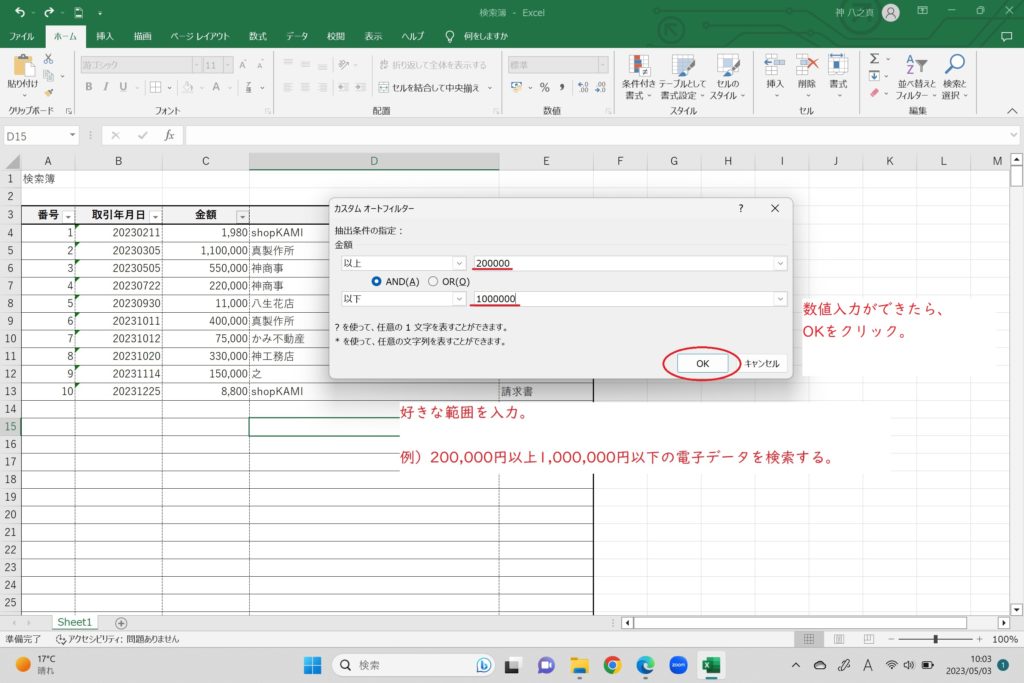

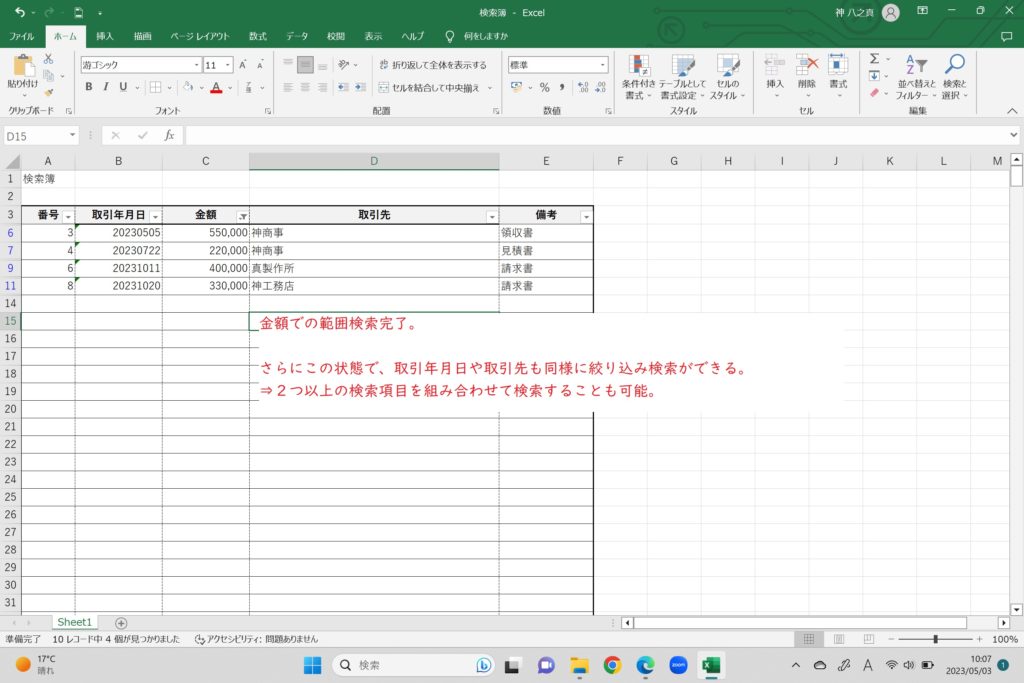

検索簿を作成する

電子データのタイトルにそれぞれ通し番号を付け、エクセルなどで作成した検索簿で管理する方法です。

「この方法でやってみたい」という方のために、管理簿のひな形を掲載しておきます。

ご自由にお使いください。

①保存した電子データのタイトルに通し番号を付けておく

②電子データに付した通し番号に対応するように、エクセルに年月日・金額・取引先を入力

メリット

・範囲指定検索、2つ以上の検索項目の組み合わせ検索が可能。

⇒税務職員によるダウンロードの求め(上部青マーカー部分参照)に応じられなくても保存義務はクリアできる。

デメリット

・電子データのタイトル、それに対応するように管理簿の作成が必要なので、相当手間がかかる。

会計ソフトを併用する

会計ソフトへ仕訳の入力をする際に、摘要欄に電子データのファイル名を記載していく方法です。

これまでは会計ソフトへ仕訳を入力する際に、

・取引年月日

・取引金額

・取引先名

を入力していたはずです。

これまでの入力項目に加えて摘要欄に、対応する電子データのファイル名を記載します。

検索は、会計ソフトを利用します。

通常の会計ソフトであれば、範囲検索や組み合わせ検索もできるはずです。

必要な取引を会計ソフトから検索し、摘要欄に記載されている電子データのファイル名を確認。

そのうえで保存されている電子データを特定する、という流れです。

実際に必要となる手間は次の2点のみかと思われます。

・保存した電子データのタイトルに通し番号を付す。

・会計ソフトへ仕訳入力する際に、摘要欄に対応する電子データのタイトル(通し番号)を付す。

メリット

・エクセルなどで管理簿を作成する必要がない。比較的かかる手間が少ない。

・範囲指定検索、2つ以上の検索項目の組み合わせ検索が可能。

⇒税務職員によるダウンロードの求め(上部青マーカー部分参照)に応じられなくても保存義務はクリアできる。

デメリット

・会計ソフトの導入が必要。結局金銭的なコストが生じる。

・仕訳入力を税理士に依頼している(記帳代行)場合、顧問税理士との綿密な打ち合わせが必要。税理士との契約内容によっては顧問料が上がる可能性がある。

電子データへの通し番号付けから全て依頼するのか、

電子データの通し番号は自分で管理し、摘要欄へ記載する通し番号を税理士へ伝えるのか、など。

・3つの方法で検索できるような体制を考える。

・範囲検索、複数項目の組み合わせによる検索がどうしてもできないようなら、税務職員のダウンロードの求めには応じられるように、電子データがどこに保存されているのか自分はわかるよう管理しておく。

令和5年度税制改正

令和3年度税制改正により電子帳簿保存が改正され、

電子取引により生じた電子データの保存が義務化されることになりました。

改正後の電子帳簿保存法は令和4年1月1日から開始される予定でしたが、

「今まで全部紙で保存してきてたのに、急に電子化なんて無理無理!」

という事業者さんたちの声があまりに多かったことから、

「令和5年12月31日までは今まで通り紙保存でいいから、その間にちゃんと電子化進めてね!」

という意味を込めて2年間の宥恕措置が設けられていました。

ただ、実際にはなかなか電子化が進まない、、、

電子保存をするにしても中小零細企業さんはじめ、お金も手間もかけられる余裕がない。

そこで令和5年度税制改正で、

電子保存の義務化は予定通り開始するうえで、いくつかの猶予措置が設けられることとなりました。

改正内容はいくつかあるものの、今回は

これまで説明してきた”電子データの保存義務”関連のみ抽出してご説明していきます。

具体的内容

- 検索機能の全てを不要とする措置の対象者の見直し

-

次のどちらかに該当する事業者は、「検索機能の確保」が免除されます。

☆保存ルールの一部だけが免除になる措置。

①個人事業者は2年前、法人は前々年度の売上が5,000万円以下の事業者で、

税務職員によるダウンロードの求め(上部青マーカー部分参照)に応じること。

②電子データを紙に印刷しておき保存。

そのうえで、税務職員によるダウンロードの求め(上部青マーカー部分参照)に応じること。

※売上規模関係なし。

⇒電子帳簿保存法に対応するにあたって、一番のネックともいえる

「検索機能の確保」が免除されることになります。

=検索できなくてもいいから、いざという時にはちゃんと見せてね。

というイメージでしょうか。

ただし、電子データの保存自体が免除されるわけではないので、

電子データそのものを削除してしまわないように十分注意してください!

大事なのでもう一度!

電子データはちゃんと保存しておいてください! - 相当の事情がある者に対する猶予

-

次の両方を満たしている場合には、改ざん防⽌や検索機能など保存時に満たすべき要件に沿った対応は不要となり、電子取引データを単に保存しておくだけでOK、となりました。

☆保存ルールが全部免除になる措置。

①これまで確認してきた保存ルールに従って電子データを保存することができなかったことについて、所轄税務署⻑が相当の理由があると認める場合(事前申請等は不要。)

②電子データを紙に印刷しておき保存。

そのうえで、税務職員によるダウンロードの求め(上部青マーカー部分参照)に応じること。

⇒こちらは、電子データを保存するにあたってのルールが全部免除になる措置です。

本当に、ただ電子データを保存しておけばOK、ということになります。

税務調査等があった際には、電子データを探し出して見せれないとダメですけどね。

ただし、こちらは電子帳簿保存法の義務規定に対応できなかったことについて「相当の理由」がなければ対象になりません。

「相当の理由」には、災害等の外部要因に限らず、たとえば、

・保存ルールの整備に時間がかかってしまい間に合わない

・保存ルールを整備するのに金銭的なコストがかかってしまう

などの内部要因も広く含まれることとされています。

「ん?じゃあ結局、ルールなんて気にせず何でもかんでも電子データで保存しときゃいいってこと?」

と考えてしまいそうになります。

結論だけ見てしまうとそういうことになりますが、

これはあくまで猶予措置です。

「ルールを無視しても良いですよ」ではなく、

「やれるところから少しづつ対応していってね」という趣旨だと考えられます。

なので、この猶予措置の適用を受けるにあたっても、

遠くない未来には電子帳簿保存法にきちんと対応するつもりでいてください。

また、こちらの猶予措置も電子データの保存自体が免除されるわけではないので、

電子データそのものを削除してしまわないように十分注意してください!

いいですか?

電子データはちゃんと保存する!ですよ。

電子帳簿保存法への対応方法5選

制度の内容から、最新の税制改正まで一気に確認してきました。

ここまで本当にお疲れ様でした。

たくさんの内容を確認してきましたね。

また、「あの場合はこれが免除」「この場合はあれが免除」と

例外のケースもいくつかあり、知識の整理がしづらかったかもしれません。

そこで最後に総まとめとして、

電子帳簿保存法への対応方法を5つに区分けしてみました。

電子帳簿保存法の総復習として、

自分はどの対応方法を採用すべきか検討するために、

ご覧になってみてください。

それではまた次回、記事を介して皆様とお会いできることを楽しみしております!

| 内容 | 電子データの 保存ルール | 紙資料の提示・提出 |

|---|---|---|

| 原則通りに 全てのルールをクリアして電子データの保存をする。 | 検索機能 完全 他の要件 必要 DL要請 不要 | 不要 |

| 検索機能のうち範囲検索・組合わせ検索は無理。 他のルールはクリアして電子データの保存をする。 | 検索機能 簡易 他の要件 必要 DL要請 必要 | 不要 |

| 売上5,000万円以下の事業者が、 「検索機能の確保」の免除を受ける。 他のルールはクリアして電子データの保存をする。 | 検索機能 不要 他の要件 必要 DL要請 必要 | 不要 |

| 売上5,000万円超の事業者が、 「検索機能の確保」の免除を受ける。 他のルールはクリアして電子データの保存をする。 | 検索機能 不要 他の要件 必要 DL要請 必要 | 必要 |

| 「相当の理由」がある事業者が、 猶予措置により、すべてのルールを免除されたうえで、 電子データの保存をする。 | 検索機能 不要 他の要件 不要 DL要請 必要 | 必要 |

・検索機能 完全:

取引年月日、取引先、取引金額の3項目での検索

日付または金額の範囲指定での検索

2つ以上の検索項目を組み合わせての検索

という3つの検索方法がとれること。

・検索機能 簡易:

取引年月日、取引先、取引金額の3項目で検索ができること。

・他の要件:

「真実性の確保」=改ざん等できない仕組みづくり

「見読性の確保」=保存した電子データを見れるようにする

「関係書類の備え付け」=パソコン、プリンタ等の取扱い説明書の保管

のこと。

※詳細は、電子データの保存ルールへ。(タップして表示)

・DL要請

税務職員によるダウンロードの求めのこと。

税務調査時などにおいて税務職員から「この取引に関するデータを見せてください」と言われた際に、そのデータを提示・提出すること。税務職員からのこの要求にすべて応える必要があるので、何かの手違い等によってデータを見つけられず税務職員に提示できないデータが1つでもあると、電子データの保存要件を満たさないことになり、保存義務違反になる。

関連条文等 (タップして開く)

●電子帳簿保存法取扱通達 4-14

(電磁的記録の提示又は提出の要求に応じる場合の意義)

規則第2条第2項第3号及び第6項、第4条第1項並びに第5条第5項の「国税に関する法律の規定による……電磁的記録の提示又は提出の要求に応じること」とは、法の定めるところにより備付け及び保存が行われている国税関係帳簿又は保存が行われている国税関係書類若しくは電子取引の取引情報に係る電磁的記録について、税務職員から提示又は提出の要求(以下4-14 において「ダウンロードの求め」という。)があった場合に、そのダウンロードの求めに応じられる状態で電磁的記録の保存等を行い、かつ、実際にそのダウンロードの求めがあった場合には、その求めに応じることをいうのであり、「その要求に応じること」とは、当該職員の求めの全てに応じた場合をいうのであって、その求めに一部でも応じない場合はこれらの規定の適用(電子帳簿等保存制度の適用・検索機能の確保の要件の緩和)は受けられないことに留意する。したがって、その求めに一部でも応じず、かつ、規則第2条第6項第6号に掲げる要件(検索機能の確保に関する要件の全て)又は第5条第5項に定める要件(優良な電子帳簿に関する要件。なお、国税関係書類については、これに相当する要件)が備わっていなかった場合には、規則第2条第2項、第3項、若しくは第6項、第3条又は第4条第1項の規定の適用に当たって、要件に従って保存等が行われていないこととなるから、その保存等がされている電磁的記録又は電子計算機出力マイクロフィルムは国税関係帳簿又は国税関係書類とはみなされないこととなる(電子取引の取引情報に係る電磁的記録については国税関係書類以外の書類とみなされないこととなる)ことに留意する。また、当該ダウンロードの求めの対象については、法の定めるところにより備付け及び保存が行われている国税関係帳簿又は保存が行われている国税関係書類若しくは電子取引の取引情報に係る電磁的記録が対象となり、ダウンロードの求めに応じて行われる当該電磁的記録の提出については、税務職員の求めた状態で提出される必要があることに留意する。

●電子帳簿保存法取扱通達 7-10

(宥恕措置における「やむを得ない事情」の意義)

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則の一部を改正する省令(令和3年財務省令第 25 号)附則第2条第3項((経過措置))の規定により読み替えて適用される規則第4条第3項((電子取引の取引情報に係る電磁的記録の保存に関する宥恕措置))に規定する「やむを得ない事情」とは、電子取引の取引情報に係る電磁的記録の保存に係るシステム等や社内でのワークフローの整備未済等、保存要件に従って電磁的記録の保存を行うための準備を整えることが困難であることをいう。

【解 説】

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則の一部を改正する省令(令和3年財務省令第 25 号)附則第2条第3項((経過措置))の規定により読み替えて適用される規則第4条第3項((電子取引の取引情報に係る電磁的記録の保存に関する宥恕措置))の規定の適用に当たっては、この宥恕措置が、電子取引の取引情報に係る電磁的記録の保存要件への対応が困難な事業者の実情に配意し、令和4年1月1日から令和5年 12 月 31 日までと期間を区切って引き続きその電磁的記録を出力することにより作成した書面等による保存を可能とする経過措置として設けられたものであることに鑑みて、その適用を広く認めることとしている。したがって、例えば、その電磁的記録の保存に係るシステム等や社内のワークフローの整備が間に合わない等といった、自己の責めに帰さないとは言い難いような事情も含め、要件に従って電磁的記録の保存を行うための準備を整えることが困難な事情がある場合については、この宥恕措置における「やむを得ない事情」があると認められることに留意する。