この記事は、約15分で読むことができます。

令和3年度税制改正により電子帳簿保存法が改正され、

令和6年1月1日以降、電子取引を行なった場合は、電子データそのものを保存しなければならないことになりました。

今後、多くの事業者さんが影響を受けることになると考えられます。

※制度の説明は過去の記事を参照

⇒【電子帳簿保存法】電子取引について

「うち、電子取引してるわ、、、」って事業者の方は、

令和6年1月1日以降は、授受した電子データをデータのまま保存する必要があるわけですが、

なんでもかんでも適当にパソコンなりスマートフォンに保存しておけばいいわけではないんです!

電子データは、一定のルールのもと整理してデータを保存しておかなければなりません。

今の自分の状況に応じて、このルールにのっとった適切な管理体制を構築する必要がありますが、

正直、一朝一夕でできるようなものではありません。

なので、今のうちから少しづつ対応を進めていきましょう。

ぎりぎりまで放っておくと、後で大変な思いをすることになりますよ…

対応のしかたは大きく2種類!

「しかたがない。帳簿書類を紙ではなく、データで保存していこう。」と、決心した事業者さんには、次の2つの選択肢が与えられることになります。

①優良な電子帳簿保存に対応する

②一般的な電子帳簿保存に対応する

どちらも、これまで紙で保存していた帳簿書類をデータで保存していく方法ですが、

データ保存する帳簿書類の保存・管理レベルの差によって2種類に区分けされています。

- ①優良な電子帳簿保存に対応する方法

-

厳格な保存環境、管理体制を整備したうえで各帳簿書類をデータ化し、電子帳簿保存を行うものです。

優良な電子帳簿保存は要件が厳しい反面、

恩恵として、税務調査などで申告漏れが発覚した際に課される過少申告加算税の額が、通常10%のところを5%に軽減してもらえます。 - ②一般的な電子帳簿保存に対応する方法

-

最低限の保存環境、管理体制で各帳簿書類をデータ化し、電子帳簿保存を行う方法です。

優良な電子帳簿保存に比べて要件が簡易的であるため、電子帳簿保存法への対応が楽です。

そのかわり、優良な電子帳簿保存のように恩恵措置はないため、

「とりあえず保存義務に違反しないように最低限の対応だけしたい!」といった方に推奨される対応策だと言えます。

優良な電子帳簿保存をするか一般的な電子帳簿保存をするかは、各事業者さんが自由に選択できます。

大企業でも一般電子帳簿保存に対応することは可能ですし、

小規模な事業者でも優良電子帳簿保存に対応し、その恩恵措置を受けることができます。

今回の記事では、「とりあえず最低限、電子帳簿保存法に対応しなきゃ!」という方向けとして、

一般的な電子帳簿保存の方法について説明をしていきます。

・電子帳簿保存法への対応は”優良な電子帳簿保存”と”一般的な電子帳簿保存”の2つの方法がある。

・金銭的なコストや手間をかけてでも、恩恵措置を受けたい場合は、優良な電子帳簿保存がオススメ。

・コストを最小限にしてとりあえず最低限の対応をしたい場合は、一般的な電子帳簿保存がオススメ。

電子データの保存ルール

「とりえず最低限、電子帳簿保存法に対応して保存義務違反にならないようにしたい。」

と考えた際、電子データでの保存が義務となっているものだけをデータのまま保存していけばOKということになります。

この表にあるとおり、データでの保存が義務になっているのは、電子取引をした際の電子データです。

具体的には、通販サイトでダウンロードした領収書のPDFデータや、取引先からメールで送られてきた請求書データなどです。

こういった電子データをこれまでは、紙に印刷して保存していました(電子データ本体は削除するか特に管理する必要はなかった)が、

令和6年1月1日以降は、電子データ本体を保存しなくてはいけません。(紙に印刷したものでは、保存要件を満たさなくなる)

さらに、電子データ本体を保存するにあたってのルールも設けられています。

極端に言えば、電子データの保存がしてあっても、ルールにしたがった形で保存されていなければ、その保存は無効になってしまいます。

電子データのまま保存しておかなければいけないものを特定することも重要ですが、

保存ルールに沿った形で保存できるように管理体制を整えることも同じくらい大事なことなので、しっかり理解を深めていきましょう。

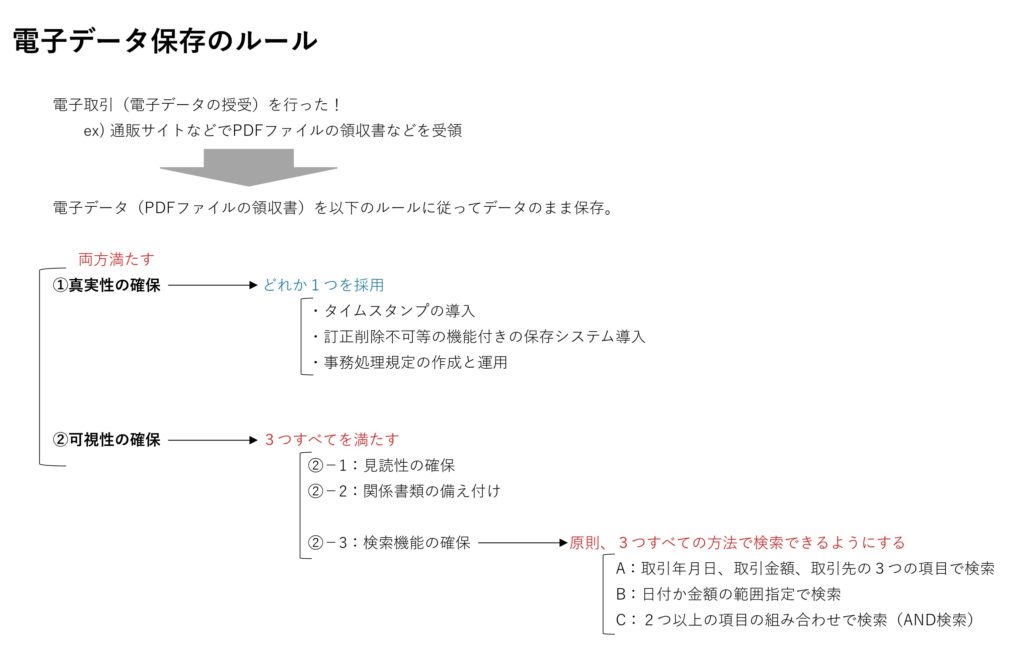

ということで、電子データを保存する際のルールは、次の2つです!

①真実性の確保

②可視性の確保

※①と②の両方を満たす形で電子データを保存しなければなりません。

以下で、順に確認していきます。

電子データ保存ルール①:真実性の確保

難しい表現がされていますが、要は

保存された電子データが改ざんできないように管理してね。ということです。

以下の3つの方法のどれか1つを選択して管理していけばルール①はクリアです。

タイトルをタップすると詳細が表示されます。

方法1:タイムスタンプの導入

受領・発行した電子データにタイムスタンプを押すことで、真実性を確保する方法です。

タイムスタンプとは、電子データに押すハンコのようなもので、

「タイムスタンプが押された日にこのデータは存在していましたよ。タイムスタンプが押された日以降、このデータは修正・改ざんされていませんよ」ということを証明する機能です。

メリット

・タイムスタンプを押した日の時点で、そのデータが存在していたことが明確に証明できる。

・電子契約などの際に行う電子署名と組み合わせることで、電子署名の有効期限が最大10年に伸長できる。(通常は最大3年)

デメリット

・導入コストがかかる。

例)アマノタイムスタンプサービス3161 従量制メニューの場合

初期導入費用:アカウント発行費6,000円/アカウント(税抜)

月額基本料金:8,000円(税抜)

※基本料金には、1000スタンプ利用分を含む。

アカウント管理費用:500円/アカウント(税抜)

⇒初期費用を除いて、毎月税込みで最低10,000円弱のコストがかかる、ということですね。

・保存した電子データの検索機能はないので、

別途、必要な電子データを検索して探せるように対策を講じる必要がある。

方法2:訂正・削除の履歴が確認できるシステム/訂正・削除ができないシステムの導入

保存したデータが改ざん等されていないことが証明できればいいので、

訂正・削除ができない、もしくはその履歴が確認できるようなデータ保存用のシステムを導入しよう、という方法です。

メリット

・保存したデータを様々な条件で検索することが可能。

保存ルール②の可視性の確保を満たすためには、

原則として保存したデータを検索できるようにすることが必要。(詳細は後述)

この仕組みづくりが大変なのですが、システムを導入してしまえばクリアできる。

デメリット

・導入コストがかかる。

例)invox電子帳簿保存 「ミニマム」の場合

月額基本料金:1,980円~(税抜)

データ化費用:0円~20円/1件(税抜)

⇒保存システムの利用のみであれば上記金額に近いコストで運用が可能です。

他方で、検索要件の入力など、手間を減らそうと思うと更に上のプランへの加入が必要になります。

方法3:事務処理規定を定める

電子データについての取扱いを社内ルール化して、電子データの改ざん防止策を講じましょう、という方法です。

国税庁HPに事務処理規定のひな形が掲載されているので、これを利用し規定を整備します。

そして、この規定に則って電子データの取扱いを行っていきます。

メリット

・導入コスト、運用コストが発生しない。

⇒規定を作成して、この規定に則って電子データの管理をしていくだけなので金銭的な負担は生じません。

デメリット

・必要な電子データを検索して探せるように対策を講じておく必要がある。

・電子データの件数が増えてくると、保存先を間違えたりファイル名を付け間違えるなど単純ミスがあった際、

ミスの発見が大変になるなど、管理業務が大変になる。

どの方法にもメリット・デメリットがあるので、

多少の事務手間よりもコストを抑えたい比較的小規模な事業者さんは、

まずは「方法3:事務処理規定を定める」方法により運用を開始し、事務手間が増えてきたあたりで「方法2:システム導入」という流れで対応してみてはいかがでしょうか。

電子データ保存ルール②:可視性の確保

こちらも難しい表現がされていますが、要は

保存されたデータを検索できて・画面でみれるようにしておいてね。ということです。

可視性の確保を満たすには、全部で3つの要件をクリアする必要があります。

②-1:見読性の確保

②-2:関係書類の備え付け

②-3:検索機能の確保(※重要)

要件がいっぱいで嫌になってきますが、実際のところこの3要件のうち問題になるのは②-3の検索機能の確保のみです。

タイトルをタップすると詳細が表示されます。

ルール②-1:見読性の確保

保存している電子データを見ることができるように、パソコン・ディスプレイ・プリンタなどを備え付けておいてください、というものです。

スマートフォンに電子データが保存されている場合は、そのスマートフォンもいつでも見せられるように準備しておく必要があるかと思います。

まあ、保存してあっても見れなければ意味がないですからね。

当然と言えば当然です。

ルール②-2:関係書類の備え付け

システム概要を記載した書類を備え付けておいてください、というもので、

平たく言えば、パソコンやプリンタの取扱い説明書を確認できるように保管しておいてね、といった内容です。

「電子データの保存はしてあるし、パソコンもここにあるんだけど、見方がわからないんだよね~」

なんて状態では保存してある意味がありません。

ルール②-3:検索機能の確保

保存した電子データは、検索して探し出せるようにしてください、という内容です。

「データはちゃんと保存してあって、パソコンもあるから見れます。でもデータの件数多すぎて探せません。」

なんてことにならないようにね、という思いが読み取れるルールですね。

検索の方法は、原則、次の3つの方法をすべてが可能でなければいけません。

A:取引年月日、取引金額、取引先の3つの項目で検索できること

B:日付か金額の範囲指定により検索できること

C:取引年月日、取引金額、取引先のうち2つ以上の項目を組み合わせた条件により検索できること

※ただし、税務職員から求められた電子データの提示・提出すべてに対応できる場合には、A の方法のみでOKです。(自分でちゃんと必要なデータを探せるなら、複雑な検索方法は強制しませんよ、という感じです)

この検索機能の確保がなかなか厄介です。

データ保存用のシステム(上述した「invox電子帳簿保存」など)を導入しない場合には、保存したPDFファイルなどの電子データすべてを、取引年月日・取引金額・取引先名の3つの項目で検索できるように独自で仕組みづくりをしなければなりません。

独自で構築できる仕組みの例としては、

・ファイル名を「取引年月日 取引金額 取引先名」という並びで統一する方法

例)令和5年5月5日に㈱神商事へ550,000円支払った際の領収書の場合

PDFファイル名「R050505 ㈱神商事 550,000」と名称変更する。

・ファイルに通し番号を付し、別途エクセルなどで管理表を作成する方法

などがありますが、いずれにしても一朝一夕で仕組みを構築し使いこなすことは困難だと思われるので、今のうちから仕組みづくりを考えておくことが重要です。

なお、個人事業主の方は2年前の売上、法人の場合は前々年度の売上が5,000万円以下の場合は、

税務職員から求められた電子データの提示・提出すべてに対応できれば、

このルール③-3の検索機能の確保要件は免除されます。

保存ルールのまとめ

以上が、電子データをデータのまま保存する際のルールになります。

それはそれは複雑ですね。いろいろな要件が出てきすぎです。

だんだんと何をやっているのかわからなくなります。

なので、復習とまとめとして、ここまでの全体像を図にしてみました。

これでも分かりづらいかもしれません。すいません。

なかなか一度で完全に理解するのは難しいかもしれません。

ただ、この図を見ながら、上部での説明を再度確認すると何となく全体像がつかめてくるかもしれません。

・電子データを保存する際のルールは「真実性の確保」と「可視性の確保」の2つ。

・「真実性の確保」を満たすためには、3つの手段のうちどれか1つを採用すればよい。

・「可視性の確保」を満たすためには、次の3つの要件をすべて満たす必要がある。

1:見読性の確保

2:関係書類の備付け

3:検索機能の確保

・検索機能の確保を満たすのがなかなか大変。

・税務職員のダウンロードの求めに応じることができれば、検索機能は最低限のものでよくなる。

・検索機能は一部事業者については免除される。

次回は

前回と今回で、電子帳簿保存法の改正によってどんな影響を受けるのか、電子データの保存ルールについて確認してきました。

次回は、具体的に検索機能の確保をどうやっていくのかその方法や、令和5年度税制改正によって新たに宥恕措置が設けられたのでその内容の確認をしていこうと思います。

最後までお読みいただきありがとうございました。

次回を楽しみにお待ちいただけますと、執筆の励みになります!

関連条文等 (タップして表示)

●電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律 第7条

(電子取引の取引情報に係る電磁的記録の保存)

所得税(源泉徴収に係る所得税を除く。)及び法人税に係る保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、当該電子取引の取引情報に係る電磁的記録を保存しなければならない。

●電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律 第8条第4項

(他の国税に関する法律の規定の適用)

次に掲げる国税関係帳簿であって財務省令で定めるものに係る電磁的記録の備付け及び保存又は当該電磁的記録の備付け及び当該電磁的記録の電子計算機出力マイクロフィルムによる保存が、国税の納税義務の適正な履行に資するものとして財務省令で定める要件を満たしている場合における当該電磁的記録又は当該電子計算機出力マイクロフィルム(政令で定める日以後引き続き当該要件を満たしてこれらの備付け及び保存が行われているものに限る。以下この項において同じ。)に記録された事項に関し国税通則法第十九条第三項(修正申告)に規定する修正申告書(次項において「修正申告書」という。)の提出又は同法第二十四条(更正)若しくは第二十六条(再更正)の規定による更正(次項において「更正」という。)(以下この項において「修正申告等」という。)があった場合において、同法第六十五条(過少申告加算税)の規定の適用があるときは、同条の過少申告加算税の額は、同条の規定にかかわらず、同条の規定により計算した金額から当該過少申告加算税の額の計算の基礎となるべき税額(その税額の計算の基礎となるべき事実で当該修正申告等の基因となる当該電磁的記録又は当該電子計算機出力マイクロフィルムに記録された事項に係るもの以外のもの(以下この項において「電磁的記録等に記録された事項に係るもの以外の事実」という。)があるときは、当該電磁的記録等に記録された事項に係るもの以外の事実に基づく税額として政令で定めるところにより計算した金額を控除した税額)に百分の五の割合を乗じて計算した金額を控除した金額とする。ただし、その税額の計算の基礎となるべき事実で隠蔽し、又は仮装されたものがあるときは、この限りでない。

一 第四条第一項の規定により国税関係帳簿に係る電磁的記録の備付け及び保存をもって当該国税関係帳簿の備付け及び保存に代えている保存義務者の当該国税関係帳簿

二 第五条第一項又は第三項の規定により国税関係帳簿に係る電磁的記録の備付け及び当該電磁的記録の電子計算機出力マイクロフィルムによる保存をもって当該国税関係帳簿の備付け及び保存に代えている保存義務者の当該国税関係帳簿

●電子帳簿保存法一問一答【電子取引関係】 問14

電子取引の取引情報に係る電磁的記録の保存等に当たっては、真実性や可視性を確保する

ための要件を満たす必要があります。

●電子帳簿保存法取扱通達 4-14

(電磁的記録の提示又は提出の要求に応じる場合の意義)

規則第2条第2項第3号及び第6項、第4条第1項並びに第5条第5項の「国税に関する法律の規定による……電磁的記録の提示又は提出の要求に応じること」とは、法の定めるところにより備付け及び保存が行われている国税関係帳簿又は保存が行われている国税関係書類若しくは電子取引の取引情報に係る電磁的記録について、税務職員から提示又は提出の要求(以下4-14 において「ダウンロードの求め」という。)があった場合に、そのダウンロードの求めに応じられる状態で電磁的記録の保存等を行い、かつ、実際にそのダウンロードの求めがあった場合には、その求めに応じることをいうのであり、「その要求に応じること」とは、当該職員の求めの全てに応じた場合をいうのであって、その求めに一部でも応じない場合はこれらの規定の適用(電子帳簿等保存制度の適用・検索機能の確保の要件の緩和)は受けられないことに留意する。したがって、その求めに一部でも応じず、かつ、規則第2条第6項第6号に掲げる要件(検索機能の確保に関する要件の全て)又は第5条第5項に定める要件(優良な電子帳簿に関する要件。なお、国税関係書類については、これに相当する要件)が備わっていなかった場合には、規則第2条第2項、第3項、若しくは第6項、第3条又は第4条第1項の規定の適用に当たって、要件に従って保存等が行われていないこととなるから、その保存等がされている電磁的記録又は電子計算機出力マイクロフィルムは国税関係帳簿又は国税関係書類とはみなされないこととなる(電子取引の取引情報に係る電磁的記録については国税関係書類以外の書類とみなされないこととなる)ことに留意する。また、当該ダウンロードの求めの対象については、法の定めるところにより備付け及び保存が行われている国税関係帳簿又は保存が行われている国税関係書類若しくは電子取引の取引情報に係る電磁的記録が対象となり、ダウンロードの求めに応じて行われる当該電磁的記録の提出については、税務職員の求めた状態で提出される必要があることに留意する。

Comments