この記事は約15分で読めます。

インボイスとは、

消費税に関する新しいルールのことで、

令和5年10月1日からスタートします。

端的にいうと、今回のルール変更で

令和5年10月1日以降、請求書や領収書などが

国が認めた人が発行する請求書等と

国が認めていない人が発行する請求書等

の2つに分かれるようになります。

前回の記事では、インボイス制度を理解するための事前知識として、

消費税の流れを示してきました。

過去記事へ:【インボイス】事前知識/消費税の仕組み

今回は、インボイス制度が始まるとこれまでと何が変わるのか。

このあたりを解説していきます。

事業者への影響:特定の人へ支払った消費税が引けなくなる

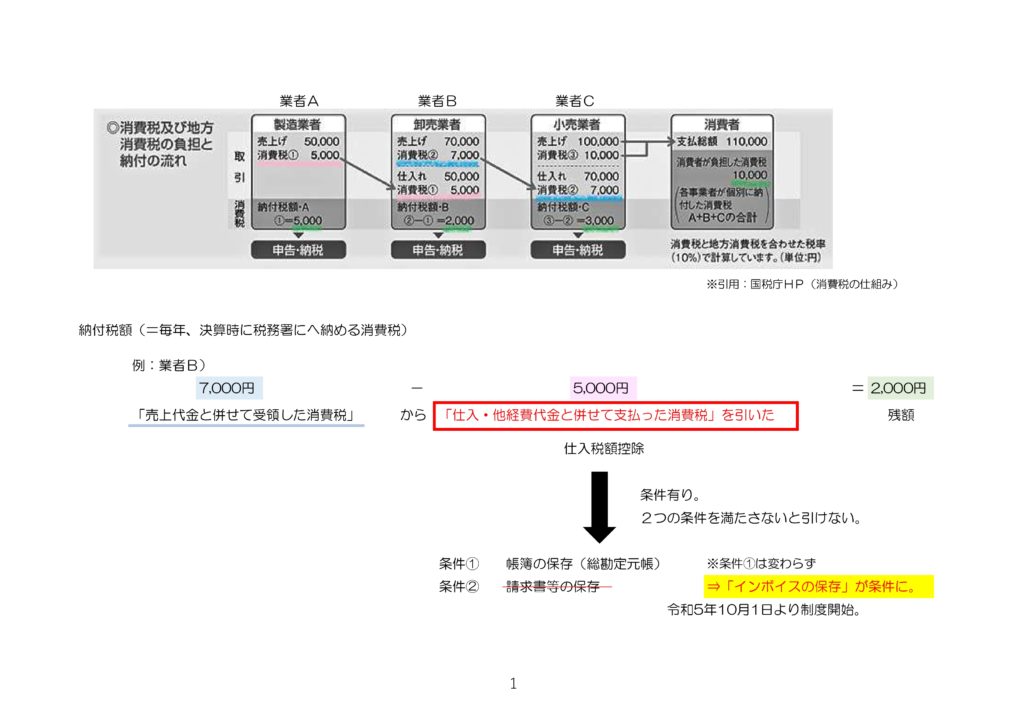

軽めに復習:消費税の流れ

事業者は、

売上代金と一緒にお客さんから「預かった消費税」から、

仕入代金等と一緒に取引先へ「支払った消費税」を引いた差額を国へ納税しています。

例)卸売業者

(預)消費税7,000円-(払)消費税5,000円=2,000円を納税

※引用:国税庁HP(消費税の仕組み)下線は筆者

このような流れで各事業者がそれぞれ納めた消費税は、

全てトータルすると消費者が負担した消費税と一致します。

(製)5,000円+(卸)2,000円+(小)3,000円=消費者負担額10,000円

| 事業者 | 預かった消費税 | 預けた消費税 (支払った消費税) | 納付額 |

|---|---|---|---|

| 製造業者 | 5,000円 | 0円 | 5,000円 |

| 卸売業者 | 7,000円 | 5,000円 | 2,000円 |

| 小売業者 | 10,000円 | 7,000円 | 3,000円 |

| 合計(=消費者が負担した消費税と一致する) | 10,000円 | ||

実は、それぞれの事業者がこの支払った消費税を引くためには2つの条件があります。

この条件をクリアしないと、支払った消費税を引かせてくれないのです、、、

インボイス制度=支払った消費税を引くためのルールの改正

事業者が消費税の納税額を計算する際、支払った消費税を引くためのルールは次の2つです。

①帳簿の保存

②請求書等の保存

原則として、この2つのルールを両方クリアできていないと支払った消費税は引かせてくれません。

つまり、たとえ取引先に消費税を支払っていたとしても、

帳簿がなかったり、請求書・領収書などの書類を破棄してしまっていると、、、

| 事業者 | 預かった消費税 | 預けた消費税 (支払った消費税) | 納付額 |

|---|---|---|---|

| 卸売業者 | 7,000円 |

こんな風に、消費税の納税額が増えてしまうわけです。

※実際には、支払った消費税の全額が引けなくなるわけではなく、条件をクリアできていない支払の分だけが引けないことになります。

だからは経費の支払いをするときは、支払先から領収書なり請求書なりを必ずもらっていたわけです。

飲食店なんかで、

「領収書ください。宛名は○○株式会社で。」

なんてやり取りを聞くことがありますが、こういったことが1つの理由なんですね。

今回のインボイス制度は、

この「支払った消費税」を引くための条件の改正です。

インボイスとは国が認めた人しか発行できない特別な請求書等のこと

インボイス制度が開始される令和5年10月1日からは、

請求書等の保存ではなく

インボイスの保存が必要になるのです。

では、インボイスとは何なのか?

実は、これまでの請求書や領収書の記載内容とほとんど変わりません。

もっとも大きな違いは、請求書等を発行する側が「登録番号」という

国から交付された番号を記載する必要がある点くらいです。

この「登録番号」は国へ申請することで発行してもらえるのですが、、、

ここがポイント!!

「登録番号」は消費税の課税事業者しか発行してもらえません!

消費税の流れの説明で、

各事業者はそれぞれ消費税を国に納める。

と伝えましたが、実はすべての事業者が消費税を納めているわけではありません。

原則通り、消費税を納める「課税事業者」がいる一方で、

一定の小規模な事業者は消費税の納税を特別に免除してもらえます。

こういった事業者のことを一般に「免税事業者」などと呼んだりします。

そして、この免税事業者は登録番号を発行してもらえないため、

結果として、インボイスを作成することができません。

| 事業者の区分 | インボイス発行の可否 | |

|---|---|---|

| 課税事業者 | 登録番号がもらえる ⇒ | インボイスを作成できる |

| 免税事業者 | 登録番号がもらえない ⇒ | インボイスを作成できない (今まで通りのインボイスじゃない請求書等を作成する) |

インボイス制度への登録は任意であるため、

この制度が始まると、世の中には3種類の事業者が存在することになります。

・インボイス発行事業者として登録している課税事業者

・インボイス発行事業者として登録していない課税事業者

・免税事業者

ただ説明の便宜上、以下

課税事業者(全員、インボイス登録済み)

免税事業者

の2種類しかいないものとして解説を進めていきます。

ではここで問題です!

事業者である貴方は、販売用の商品を仕入れようと思っています。

仕入先の候補は、次の2社です。

①課税事業者A社

②免税事業者B社

商品の価格はA社B社ともに110,000円(内、消費税10,000円)です。

さて、貴方はA社とB社、どちらから商品を買いますか?

これまでのインボイスの内容を参考に考えてみましょう。

付き合いの長さとか、全体の取引量等は考えず、単純にこの1回の取引での損得だけで考えてみてください。

免税事業者は大きな選択に迫られている

さきほどの問題。

答えは①。

A社から商品を購入したほうが得になります。

これ、インボイス制度が始まる前まではA社B社どちらから買っても同じでした。

なぜこのような違いが起きてしまうのか。

それは、免税事業者へ代金を支払っても、支払った消費税を引くことができず、

消費税の納税額が増えてしまうからです。

具体例でどのような影響が出るか見てみましょう。

| 例 | 本体金額 | 消費税 |

|---|---|---|

| 売上 | 2,000万円 | 200万円 |

| 仕入(課税事業者へ支払) | △700万円 | △70万円 |

| 仕入(免税事業者へ支払) | △700万円 | △70万円 |

| 利益 | 600万円 | 60万円 |

このケースでは、

お客さんから預かった消費税は200万円

取引先へ支払った消費税は140万円です。

| ○インボイス制度開始 前 | ||

|---|---|---|

| 預かった消費税 | 支払った消費税 | 納付額 |

| 200万円 | 140万円 | 60万円 |

これがインボイス制度が始まると

| ○インボイス制度開始 後 | ||

|---|---|---|

| 預かった消費税 | 支払った消費税 | 納付額 |

| 200万円 | 70万円 | 130万円 |

このように消費税の納付額が増えてしまいます。

このように納付額が増えてしまう理由は、

免税事業者への支払は保存要件を満たさず、支払った消費税として引くことができないからです。

つまり、消費税を納める課税事業者の立場からすると、

「インボイスを発行できない免税事業者と取引すると税負担が増えるかも」と考えるわけです。

、、、そうです

このインボイス制度によって、免税事業者は大きな危機にさらされているのです!

免税事業者は取引を敬遠されたり、値引き交渉される可能性があるためです。

ただし、免税事業者であっても、

自ら消費税の課税事業者となることを選択することでインボイスの発行事業者になることができます。

つまり、免税事業者は

・消費税納付を免除してもらえるが、今後の取引で不利な立場に立たされる

・これまで通り取引してもらえるが、消費税の納税が必要になる

の2択に迫られていることになります。

| 選択肢 | メリット | デメリット |

|---|---|---|

| 免税事業者のまま | 消費税の納税を免除してもらえる | 取引敬遠、値引交渉の可能性 |

| 課税事業者になる | これまで通り取引できる | 消費税の納税が必要 |

まとめ

いかがだったでしょうか。

ここまでインボイス制度について説明をしてきました。

事業者が納める消費税は、

”預かった消費税-支払った消費税”

という計算式で求めます。

ただし、支払った消費税を引くためには

①帳簿の保存

②請求書等の保存

という2つのルールをクリアしておく必要がありました。

インボイス制度は、支払った消費税を引くためのルールの変更です。

令和5年10月1日以後、インボイス制度開始後は、

①帳簿の保存

②インボイスの保存

というルールに変わります。

インボイスとは、これまでの領収書や請求書と内容に大差はありませんが、

ただ一点、書類発行者の登録番号を記載する必要があるという点に大きな違いがあります。

この登録番号は、消費税の課税事業者であればだれでも申請することで取得することができます。

逆に、消費税の免税事業者は登録番号を取得することができないため、結果、インボイスを発行することができません。

免税事業者は、インボイスを発行することができないため、

今後は取引を敬遠されたり、値引き交渉を受ける可能性が考えられます。

そのため、免税事業者は

①消費税の課税事業者になる代わりに、インボイスを発行できるようにする

②取引敬遠・値引き交渉のリスクを覚悟で、消費税の免税事業者でい続ける

かの2択を迫られることになります。

次回も引き続きインボイス制度の解説をしていこうと思います。

Comments